Die Rolle der Internen Revision an Hochschulen

In der Privatwirtschaft hat die Interne Revision aufgrund von Bilanzskandalen in der Vergangenheit sowie den stetig steigenden Anforderungen gesetzlicher Rahmenbedingungen zunehmend an Bedeutung gewonnen. Ein derartiger Bewusstseinswandel für die Wahrnehmung der Internen Revision als unterstützende Funktion leitender Organe ist auch im öffentlichen Sektor, u. a. im Hochschulwesen, zu beobachten.

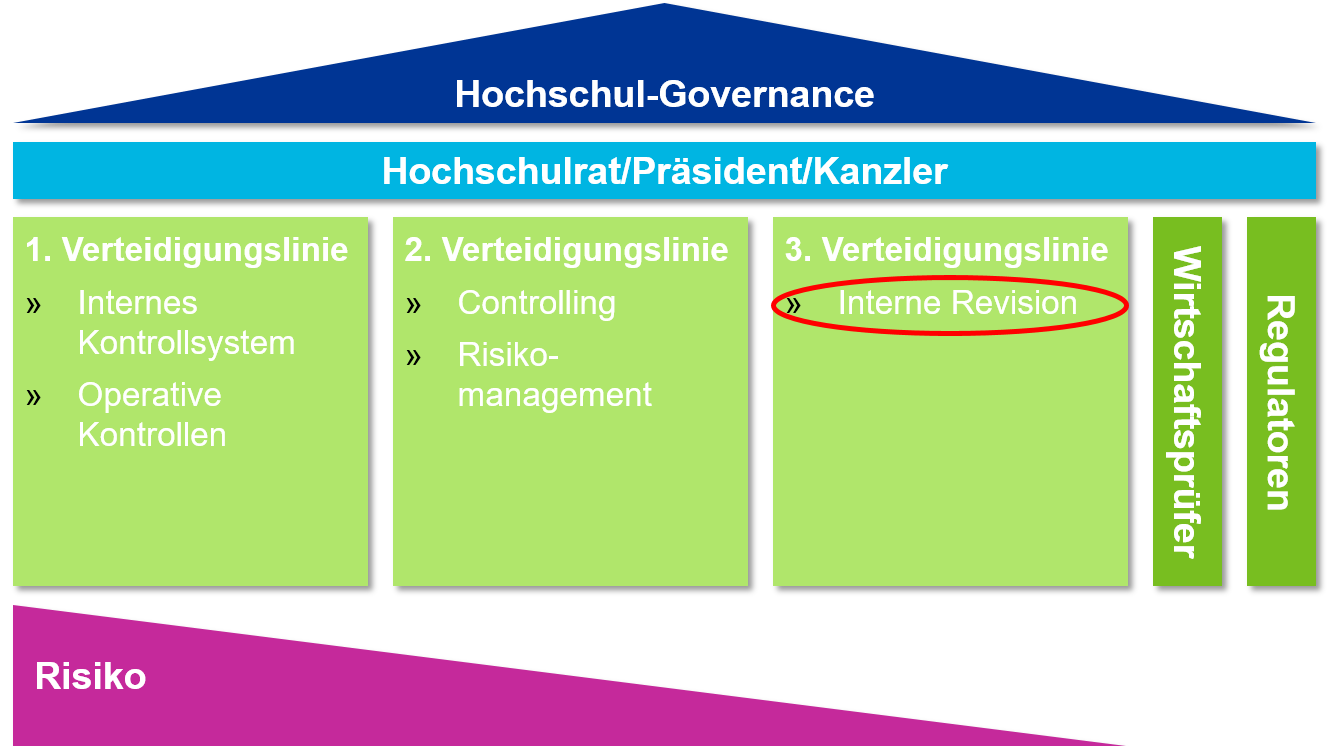

Das Three Lines of Defense-Modell verdeutlicht die Position der Internen Revision innerhalb des Corporate Governance Systems und lässt sich auch auf den Hochschulbereich übertragen:

Auf der ersten Verteidigungslinie werden Risiken der Hochschule mittels des Internen Kontrollsystems (IKS) der Hochschule abgefangen. Eine zusätzliche Sicherheit bieten das Controlling sowie das Risikomanagement auf der zweiten Verteidigungslinie.

Die Interne Revision stellt die dritte Verteidigungslinie dar und bietet damit eine zusätzliche Möglichkeit der Risikoreduktion. Mittels Prüfungs- und Beratungsleistungen kann die Interne Revision der Hochschulleitung bei der Absicherung ihrer Aufsichts- und Organisationspflichten zur Seite stehen. Unter Anwendung eines risikoorientierten Prüfungsansatzes verfolgt die Interne Revision u. a. folgende Ziele:

- Überprüfung der Angemessenheit und Wirksamkeit des Internen Kontrollsystems

- Beurteilung der Abläufe und internen Kontrollen auf ihre Stabilität zur Vermeidung von Fraud

- Überprüfung der Ordnungsmäßigkeit, d. h. der Einhaltung der internen Regelungen sowie der gesetzlichen Anforderungen

- Beurteilung der Wirtschaftlichkeit der Prozessabläufe

- Aufklärung bei Verdachtsmomenten auf dolose Handlungen

Die Einrichtung einer Internen Revision stellt einen wesentlichen Bestandteil des Compliance-Programms dar. Indem sie überprüft, ob die implementierten präventiven, aufdeckenden sowie reaktiven Instrumente auch tatsächlich ausgeführt werden, liefert die Interne Revision einen erheblichen Beitrag zur Überwachung und ggf. Verbesserung des Compliance-Management-Systems.

Bei der Einrichtung einer Internen Revision sind die individuellen Ansprüche sowie die Größe und Struktur der Hochschule zu beachten. Während an manchen Hochschulen die Interne Revision durch eigene Mitarbeiter*innen besetzt wird, bilden andere Hochschulen hochschulübergreifende Revisionsteams oder bedienen sich externer Dienstleister.

Basierend auf den Erkenntnissen der Revisionsprüfungen werden der Hochschulleitung Maßnahmen empfohlen, anhand derer die internen Prozessabläufe effektiver und effizienter gestaltet werden können. Damit generiert die Interne Revision einen langfristigen Mehrwert, indem sie zur Erreichung der strategischen, operativen sowie finanziellen Ziele der Hochschule beiträgt.